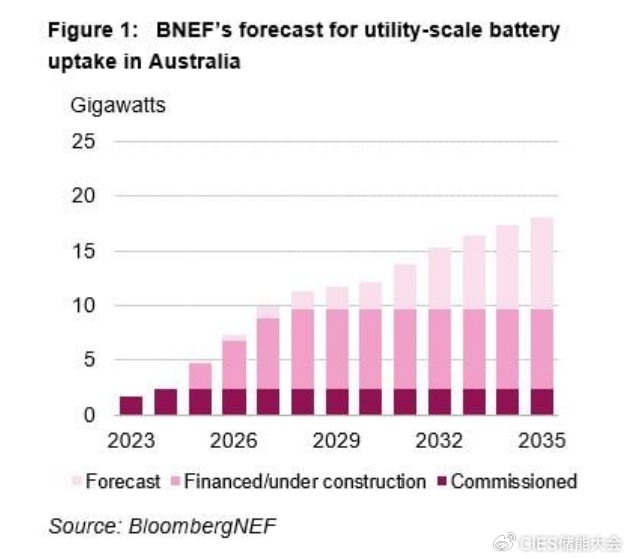

中国储能网讯:日前,研究机构彭博新能源财经公司(BNEF)指出,到2035年,澳大利亚部署公用事业规模电池储能系统装机容量可能会增加8倍,从2024年的2.3GW增长到18GW。

AkayshaEnergy公司部署的WaratahSuperBattery电池储能项目。

根据BNEF发布的《2025年澳大利亚储能更新》报告,澳大利亚正处于部署大型电池储能系统的热潮之中,这一趋势受到电力市场波动、政府支持性政策和燃煤发电厂退役的共同推动。

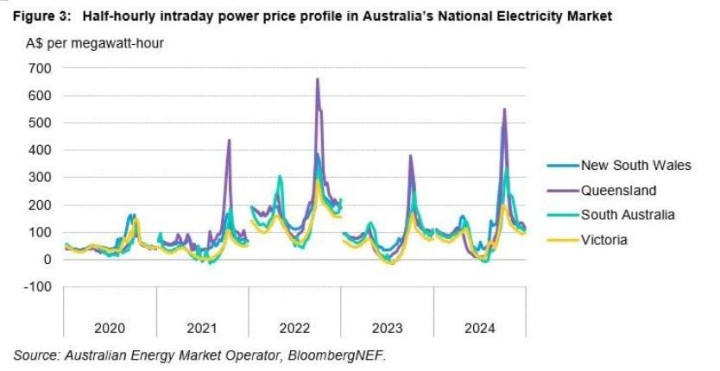

电力市场波动得益于与澳大利亚国家电力市场(NEM)市场中的可变可再生能源发电量的增加。澳大利亚国家电力市场(NEM)市涵盖昆士兰、新南威尔士、南澳大利亚、维多利亚、塔斯马尼亚和澳大利亚首都特区。

当可变可再生能源发电量过剩时,批发电价通常会下降。当风力发电场和太阳能发电场的发电量较低时,采用煤炭和天然气等成本更高昂燃料的可调度发电机会增加发电量,从而推高电力价格。

BNEF表示,电力市场的波动性加剧为电池储能系统通过低价时充电、高价时放电来套利的现货市场批发价格创造了有利机会。该公司还发现,2024年,澳大利亚国家电力市场中的大型电池储能系统通过套利获得了1.654亿澳元(约合1.04亿美元)收入,创历史新高,与2023年的收入相比高出三倍多。

图1澳大利亚国家电力市场中的大型电池储能系统2020~2024年通过套利获得的收入

此外,英国能源行业数据平台ModoEnergy公司一项研究发现,2024年澳大利亚国家电力市场中的电池储能系统平均收入为14.8万澳元/MW,同比增长45%。这一增长主要得益于电力价格价差的扩大,而极端高价的出现则是导致价差扩大的主要原因。该公司表示,2024年,电池储能系统的电力价格价差比2023年高出72%。

负电价和燃煤发电厂的退役

可变可再生能源发电量的增长也导致了负电价出现,这种情况发生在电力供应暂时超过需求的时候,通常是在澳大利亚太阳能发电场发电量达到峰值的中午。在这种情况下,发电场必须付费向电网注入电力。

澳大利亚能源市场运营商(AEMO)在今年1月发布的数据表明,2024年第四季度,澳大利亚能源国家电力市场中负电价发生率达到了23.1%。

图2BNEF对澳大利亚公用事业规模电池储能系统2023~2035年的收入预测

图3BNEF对澳大利亚燃煤发电厂2023~2035年运营和退役的预测

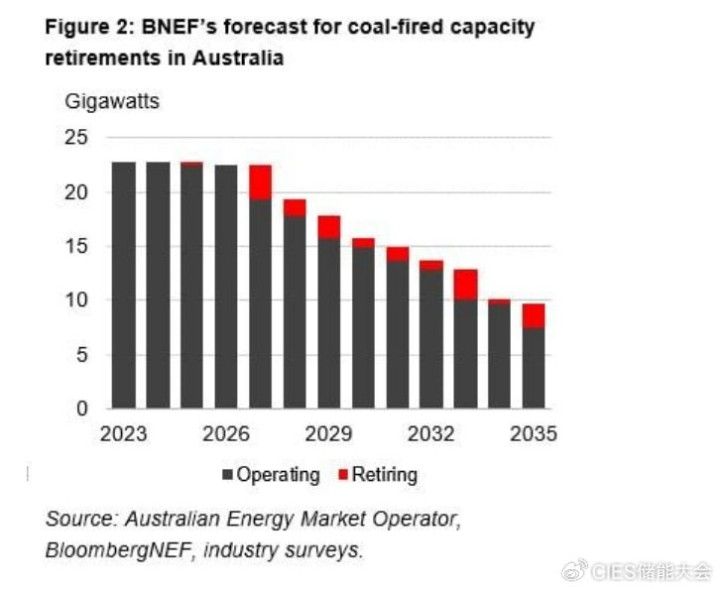

燃煤发电厂的退役推动了澳大利亚的储能部署,预计将在2040年全面退役。然而,调研机构CornwallInsight公司对于能否实现提出了质疑。

BNEF认为,到2035年,澳大利亚长期占据电力市场主导地位的燃煤发电厂,有70%可能会退役,这为电池储能系统支持向清洁能源转型提供了更多机会。澳大利亚已经有一些开发商和运营寻求利用燃煤发电厂退出的机会,用储能系统取代它们。OriginEnergy公司退役的Eraring燃煤发电厂就是澳大利亚最大储能项目所在地之一。

无论政策如何变化,电池储能系统都将发挥重要作用

澳大利亚即将迎来联邦选举,但无论选举结果如何,能源政策都是澳大利亚政府实施的重要政策。

自从2022年以来,澳大利亚通过各种机制(如经常超额认购的容量投资计划)对可再生能源的开发和储能部署提供大力支持。

BNEF表示,迄今为止,澳大利亚联邦或各州政府以各种形式为3.9GW以上电池储能系统提供了收入担保支持。然而,像容量投资计划这样的政策可能取决于即将举行的选举结果。

尽管如此,BNEF高级助理SahajSood表示,澳大利亚联邦政府选举结果不太可能影响对储能系统的支持,因为无论举结果如何,储能系统都将在澳大利亚电力市场发挥重要作用。

Sood说:“这次选举将成为澳大利亚向低碳电力行业发展道路的全民公投。如果现任工党政府获胜,将继续支持可再生能源和电池储能系统。如果联盟党获胜,重点将转向核电,也可能为澳大利亚一些老旧的燃煤发电厂提供一线生机。无论哪种情况,电池储能系统都将是平衡澳大利亚电力市场波动的关键,因为它们可以将电力从需求低、供应高的时段转移到需求高、供应低的时段。为澳大利亚的能源转型提供有力支持。”